1990年,改革开放的浪潮席卷而来。一切都是新鲜的。

在北方筒子楼拥挤的走廊里,在南方新落成单元房的厨房中,甚至在东部沿海先富起来农户的厅堂内,一种细微却持续的嗡鸣声悄然蔓延——那是冰箱运转的声音。彼时,这种方头方脑、通体洁白的电器,刚刚从“凭票供应”的稀缺清单中走出来,成为普通家庭“现代化”的具象符号。

如今,它冷藏的已经不仅是鱼肉蔬菜,更是一个时代对“新鲜”生活的全部渴望。这看似简单的制冷空间,在此后的三十五年里,将成为中国经济脉搏最灵敏的温度计,测量着从短缺到丰裕,从模仿到创新,从本土到全球的每一次冷暖变迁。

当前,冰箱行业步入“慢增长”周期,城镇每百户拥有量突破103台、农村逼近100台,这个曾经的“奢侈品”已沦为存量竞争的“红海”。而在这场跨越三十五年的产业激荡中,格力电器——这家以空调为绝对核心的企业,实现了从“旁观者”到“入局者”、“破局者”的转型,不仅书写了一个完美的相关多元化叙事,更映射出中国制造业从规模驱动到创新驱动的底层逻辑变迁。

启蒙年代:短缺经济下的“硬通货”与格力的“技术伏笔”(1990-1997)

在上世纪80年代,冰箱市场处于严重的供不应求状态。购买冰箱不仅需要攒够一大笔钱(相当于普通家庭数年积蓄),往往还需要“票证”或“关系”。

这种短缺经济也导致了1988年“价格闯关”时期的全国性抢购风潮,家电是抢购的重点对象。到80年代末,中国已经成为冰箱的主要生产国之一,但城镇家庭的冰箱普及率仍然不高,农村地区更是凤毛麟角。

上个世纪九十年代初的中国,宏观经济正经历着一场“软着陆”的阵痛。

价格闯关的余波未平,通货膨胀的阴影犹在。然而,总设计师南巡的春风,已开始解冻计划经济的坚冰。消费需求,如同被压抑已久的火山,寻找着一切可能的出口。

冰箱,作为“新三大件”(冰箱、彩电、洗衣机)中的扛鼎者,其意义远超实用范畴,它是家庭现代化的标志,是婚嫁清单上不可或缺的硬通货。

在政策舞台上,轻工业部制定的产业规划与进口配额,如同指挥棒,引导着有限资源的流向。雪花、万宝、香雪海等本土品牌,在政策的庇护与市场的渴求间快速成长。

生产线日夜轰鸣,但产品仍供不应求。彼时的冰箱,功能单一,外观敦实,能耗更是不便言说的秘密。拥有一台158升的单门冰箱,足以让一个家庭在邻里间获得持久的尊重。

这是一个卖方市场的黄金时代。工厂的核心任务是扩大产能,渠道的关键能力是拿到提货单。广告语直白而有力:“家有XX牌,新鲜自然来”。消费者对技术的理解停留在“制冷强、声音小”,对品牌的忠诚度建立在“耐用”这一朴素的需求上。

然而,危机在繁荣的表象下孕育。重复建设导致产能已经显现出过剩的苗头,地方保护主义使得全国性品牌难以真正形成。一场行业洗牌,已在暗流中蓄势。

此时的格力,尚未涉足冰箱领域。1991年才完成股份制改造的格力电器,正将全部精力投入空调赛道。彼时的空调市场,与冰箱有着相似的“短缺底色”,但格力从一开始就选择了“技术优先”的路径——从引进日本三菱压缩机技术,到自主研发往复式压缩机,格力在制冷领域的早期积累,为日后跨界冰箱埋下了关键伏笔。

“空调和冰箱的底层逻辑是相通的,都是蒸汽压缩式制冷循环,核心都在压缩机。”格力一位资深工程师表示,数十年的技术沉淀让格力切入冰箱赛道时,拥有了“降维打击”的底气。

洪流与淬炼:价格战洗牌与格力冰箱梦觉醒(1998-2008)

1997年,亚洲金融风暴的外溢效应,给过热的中国经济泼了一盆冷水。内需被提到前所未有的战略高度。也正在此时,中国冰箱行业迎来了其发展史上最惨烈也最具决定性的阶段——价格战。

宏观上,住房的商品化改革催生了庞大的新房家电购置需求。但通货紧缩的压力,使得消费者捂紧了钱袋,价格成为最敏感的神经。

长虹在彩电领域掀起的降价潮,推倒了第一张多米诺骨牌,迅速席卷至冰箱行业。一时间,硝烟弥漫,广告版面上最醒目的永远是惊爆价。

政策之手在此刻展现了其双重性。

一方面,国家推行能效标识制度,抬高了行业准入门槛,倒逼技术升级,,倒逼企业从“拼产能”转向“拼技术”;另一方面,激烈的市场竞争如同大熔炉,淘汰了大批缺乏技术积累的中小企业,淬炼出真正的强者。据行业数据统计,1998-2008年间,中国冰箱品牌数量从超过200个锐减至不足50个。

产品形态也在这场淬炼中蝶变:双开门冰箱取代单门成为主流,风冷无霜技术从“高端配置”走向普及,冰箱不再是厨房角落的“功能性设备”,开始融入家居美学设计。

而在这场行业剧变中,格力的动作显得“低调却关键”——2005年前后,格力已凭借空调领域的技术积累,成为全球最大的空调压缩机采购方之一,同时开始组建跨品类研发团队,研究冰箱的制冷系统与结构设计。

2008年格力空调产销量突破1000万台,登顶全球空调龙头,资本与技术的双重积累,让多元化布局提上日程。而冰箱,作为与空调技术同源性最高的品类,成为格力多元化的“首选赛道”。

这一年,中国加入WTO已满7年,全球化浪潮下,经历过价格战洗礼的中国冰箱企业,开始具备与西门子、三星等国际巨头竞争的实力,而格力的“冰箱梦”,恰在此时与行业的“全球化机遇”形成共振。格力在空调行业残酷竞争中练就的钢筋铁骨,将成为其迎战国际巨头的最大本钱。

黄金十年:补贴春风、消费升级与智能萌芽(2009-2018)

2008年,全球金融危机爆发,中国经济的出口引擎骤然降速。一场史无前例的宏观刺激计划启动,“家电下乡”、“以旧换新”、“节能惠民”三大政策,如同三股强劲的东风,将中国冰箱行业吹上了增长的快车道。

也正是在这一年,格力空调产销量突破了1000万台,成功登顶全球空调龙头。资本与技术的积累,为格力的多元化奠定了基础。2012年,格力收购晶弘电器,正式杀入冰箱赛道。

然而,作为“后来者”,格力如何借助空调产业优势实现“弯道切入”?如何将空调产品的核心科技在冰箱产业上实现“技术迁移”与“能力复用”?

鲜为人知的是,空调和冰箱的核心技术在原理上是同源的,它们都基于蒸汽压缩式制冷循环。无论是空调还是冰箱,压缩机都是整个系统最核心、技术含量最高的部件。

它负责将低温低压的制冷剂气体压缩成高温高压的气体,为制冷循环提供动力。无论是往复式、旋转式还是变频技术,其基本原理是相通的。从热力学原理上看,空调可以看作是一个“将室内热量搬到室外”的冰箱,而冰箱则是一个“将箱内热量搬到箱外”的小型空调。

正是这种底层技术的同源性,使得像格力这样在空调领域建立起强大技术优势的企业,敢于并有能力切入冰箱市场。它在压缩机研发、电机技术、流体力学、换热器设计和电控系统等方面数十年的积累,可以平滑地迁移到冰箱产品上。格力自研的R600a宽频全封闭活塞压缩机,可以让晶弘冰箱实现-38℃稳定运行,冷冻速度提升30%以上。

随着中国城镇化的迅速推进,一方面,农村市场被激活,消费者对开门、大容积冰箱的需求暴增;另一方面,大量的新建住宅带来了冰箱需求的刚性增长,格力开始在二、三线城市加速渠道布局——2012-2016年,“晶弘”品牌进入全国渠道。

而在一二线城市,消费升级的浪潮已然兴起。随着人均收入的不断提升,消费者不再满足于冰箱“冷藏冷冻”的基本功能,他们开始追求“精致分储、恒温保鲜、静音节能”,甚至要求冰箱成为厨房的艺术品。

对于保鲜的需求,其核心能力在于冰箱对温度的精准控制能力。温度更低并不意味着保鲜效果更好,因为过低的温度会使食品内部形成大冰晶,刺破细胞,损伤食品质量。

为了满足消费者升级的需求,格力推出了全域养鲜二代系列冰箱,搭载“光合水润养鲜”(模拟450nm蓝光+高湿,与普通保湿抽屉只能保鲜7–10天相比,果蔬25天不凋谢)、“超冻锁鲜”(-38℃梯度冷冻,氧化程度降低78.6%,其他多数品牌仅能做到-24℃)、“嫩冻凝鲜2.0”技术(-5℃过冷却微冻状态,肉类即切即用)。针对精致分储的需求,格力还推出了“五维分区存储”体系。

与此同时,互联网思维开始渗透制造业。智能冰箱的概念被提出,大屏幕、食材管理、远程控制成为新的卖点。虽然初期的智能化噱头大于实用,但它标志着行业竞争维度的一次跃升:从硬件性能转向生态构建。

渠道布局上,格力延续了空调领域的“线下深度渗透”策略。2012-2016年间,“晶弘”品牌通过格力遍布全国的二三线城市经销商网络,快速覆盖县域市场,与海尔、美的形成“三足鼎立”的格局。

格力在这一时期明显加大了在冰箱领域的投入。凭借其在空调变频压缩机和电机领域的技术积累,格力冰箱高调打出“格力冰箱,用核心科技保鲜”的口号,尤其在风冷变频等中高端产品线上发力,试图复制其在空调市场的技术引领模式。董明珠更是亲自站台,将格力冰箱与“中国制造”的品质承诺紧密绑定。

这十年,是中国冰箱行业的“黄金时代”。规模扩张至顶峰,全球产量占比过半。但政策的阳光不会永远普照,当补贴退出,市场从增量搏杀转向存量竞争,新的挑战已悄然降临。2018年全国冰箱销量同比仅增长1.2%,市场正式从“增量搏杀”转向“存量竞争”。

生态重构:存量红海与格力的 “硬科技突围”(2019-2025)

进入2019年,宏观经济步入“新常态”,增速放缓,结构转型,叠加突如其来的疫情,消费市场呈现出复杂的“K型分化”:一端是极致性价比需求的回归,另一端则是由于居家时间变长,消费者开始关注能够大容量囤积、有助健康、食品保鲜、操作智能和个性化的冰箱产品。

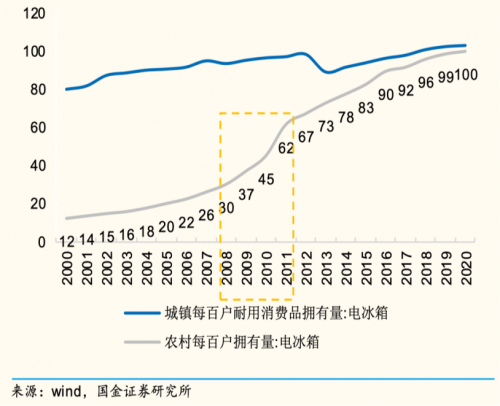

根据国家统计局数据,2020年,我国冰箱的每百户拥有量为101.8台,其中城镇每百户拥有量103.1台,农村每百户拥有量为100.1台。从百户拥有量来看,冰箱在我国已经属于高度普及的家电产品。冰箱行业就此进入存量竞争阶段,增长则依赖于更新换代和结构性升级。

我国冰箱每百户保有量

政策导向也发生了根本转变。“双碳”目标成为悬在行业头顶的达摩克利斯之剑。新的能效标准更为严苛,对环保制冷剂的要求日益提升。这已不再是锦上添花的鼓励,而是生死存亡的底线。技术竞赛的焦点,转向了真空保温、自然冷媒、碳足迹追踪等更深层次的创新。

而最大的变数,来自行业边界之外。互联网科技公司以生态链模式切入,用智能互联和性价比搅动市场;甚至一些跨界巨头,开始探索基于冰箱屏幕的社区团购、内容服务等后市场商业模式。冰箱,被重新定义为“家庭健康膳食管理中心”或“智能家居入口”。

这场竞争,不再是冰箱企业之间的游戏,而是不同生态体系的对抗。面对变局,格力选择了“硬科技”与“全屋智能”双轮驱动。

在技术上,格力持续投入研发,其自主研发的压缩机技术、在光伏直驱等新能源应用上的探索,试图在节能环保这一未来赛道上建立优势。

2020年,格力发布“晶弘魔法冰箱”,搭载-5℃嫩冻凝鲜、-33℃深冻储鲜双重保鲜技术,标志冰箱产品的技术升级。2023年,推出首款平嵌产品——“超冻锁鲜系列平嵌冰箱”,采用行业首创宽频全封闭活塞压缩机、-38℃超冻保鲜核心技术及PLASMA全空间除菌净味系统,进一步提升保鲜与健康属性。

值得一提的是,格力在晶弘冰箱上沿用了空调“零部件同体系”采购逻辑,普通机型也执行高端机用料标准,在消费者看不见的地方保持冗余设计,直接拉高了平均无故障时间(MTBF),远超行业水平。“消费者看不见的地方,才是格力的竞争力所在。”董明珠表示。

在战略上,格力将冰箱纳入其“零碳健康家”的智能家居蓝图,强调与其他格力产品的协同。董明珠甚至亲自直播带货,为格力智慧家庭站台,其中冰箱作为厨房场景的核心,扮演着重要角色。2025年,格力持续深化智能化、变频、低碳技术,布局智能厨房生态。

随着国际市场对高效、健康冰箱的需求提升,格力还加大了出口比重,形成“双轮驱动”。格力凭借在压缩机技术与节能环保领域的优势,重点布局欧洲、东南亚市场——在欧洲,格力冰箱因符合ERP能效等级A+++标准,成为当地连锁卖场的主流中国品牌;在东南亚,格力针对高温高湿环境研发的“防霉菌冰箱”,市场份额突破两位数。

2024年1-11月,中国冰箱总销量为8835万台,其中出口量为4768万台,同比增长19.1%;出口量占比达到54%。

出口量增长的同时,是持续低迷的内需市场。家电消费与房地产行业紧密相关,后者的下滑直接影响前者的销售增长。但机遇仍在,它就潜藏在消费者升级变化的需求之中。

2025年的中国冰箱行业正站在一个全新的十字路口:随着消费需求的变化,高端化、场景化正在拉动头部冰箱品牌逆势增长。高端冰箱成为重要的增长赛道,技术、场景、美学成为竞争焦点。

我国单身人口和老龄化人口持续增加,带来了人口的结构性变化。单身或夫妻二人组成的一代户成为社会主流,大概占50%以上。家庭的小型化催生迷你冰箱、适老冰箱等新细分品类需求。

AI技术的成熟,可能彻底重塑人机交互与食品管理方式——那个曾经只需单纯制冷的方盒子,如今必须承载关于健康、环保、互联乃至生活方式的无限期待。

政策红利的再次释放为行业注入动力。2024年,国家发改委等部门推出新一轮“家电以旧换新”政策,对购买节能冰箱的消费者给予最高800元补贴,推动绿色节能冰箱的普及,节能冰箱成为更新主力。

当消费趋势与政策共振,冰箱行业正在迎来价值重构的“焕新窗口”:从冷藏工具转型升级成为家庭健康管理中心。

回望35年的中国冰箱产业进化史,如同一部微观的中国经济史诗。它被宏观的潮汐推动,被消费的欲望塑造,被政策的指挥棒引导,更被一代代企业家的雄心所照亮。它从稀缺的象征,变为普及的日常,如今又要进化成为未来生活的接口。

从1990年的“短缺经济”到2025年的“价值重构”,从“票证时代”的单门冰箱到“AI时代”的健康管理中心,这个行业的每一次迭代,都与中国经济的周期波动、消费需求的升级、技术创新的突破深度绑定。

在这场激荡蓬勃的大潮中,格力的冰箱故事如同一个充满张力的章节。它作为后来者,带着空调王者的荣耀与固执,在红海中搏杀,在变局中探索。它的经历,折射出中国制造业从规模驱动到创新驱动,从单点突破到系统竞争的转型升级。

当冰箱行业进入“慢增长”周期,当全球竞争从“产品竞争”升级为“生态竞争”,格力的全屋家电战略能否真正成型?答案或许就在其三十年如一日的“技术坚守”中——从1991年至今,格力累计投入研发费用超千亿元,拥有专利数量突破13万项,其中发明专利超过7万项。

这种“技术驱动”的基因,让格力在产业周期的波动中,始终能找到“确定性”的突破口。在行业从“卖产品”转向“卖生活方式”的时代拐点,格力正在用技术同源和场景创新,构建着自身的“第二增长曲线”。

正如董明珠所言:“中国制造业不能只赚‘快钱’,要赚‘技术的钱’,赚‘未来的钱’。”在“双碳”目标与智能化浪潮的推动下,格力冰箱的下一个三十年,或许将书写中国制造业从“跟跑”到“领跑”的新叙事。

免责声明

本文转载自网络平台,发布此文仅为传递信息,本文观点不代表本站立场,版权归原作者所有;不代表赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。请读者使用之前核实真实性,以及可能存在的风险,任何后果均由读者自行承担。

本网站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。